Thời gian qua, trên địa bàn tỉnh vẫn còn tình trạng người nộp thuế không thực hiện kê khai, quyết toán và nộp phí bảo vệ môi trường (BVMT), gây thất thu ngân sách. Vì vậy, ngành Thuế tỉnh đã và đang tăng cường triển khai nhiều biện pháp quản lý.

Số thu giảm

Ông Lê Hải Ưng - Trưởng phòng Thanh tra, kiểm tra số 2 Cục Thuế tỉnh cho biết, thời gian qua, ngành Thuế tỉnh đã phối hợp chặt chẽ với cơ quan quản lý nhà nước về tài nguyên - môi trường cập nhật thông tin người nộp thuế phát sinh hoạt động khai thác tài nguyên để quản lý. Cơ quan thuế còn lập danh bạ theo dõi chặt chẽ người nộp thuế được cấp phép khai thác theo từng địa bàn, từng mỏ, loại tài nguyên; ban hành các văn bản hướng dẫn kịp thời quy định về nghĩa vụ kê khai, nộp phí BVMT để người nộp thuế nắm bắt, tự giác thực hiện đúng. Ngành cũng tăng cường rà soát hồ sơ kê khai phí BVMT của người nộp thuế; đưa các trường hợp khai thác khoáng sản vào kế hoạch thanh tra, kiểm tra để chống thất thu thuế…

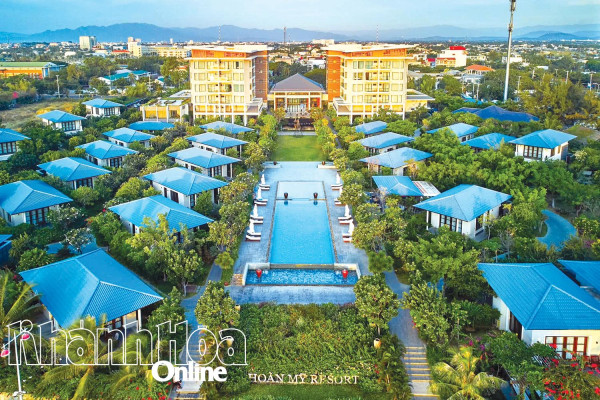

Hoạt động khai thác khoáng sản ở huyện Diên Khánh. |

Tuy nhiên, 9 tháng năm 2019, toàn ngành Thuế tỉnh thu phí lĩnh vực tài nguyên và môi trường chỉ đạt hơn 45,15 tỷ đồng, giảm 8,6% so với cùng kỳ năm trước. Trong đó, thu phí BVMT đối với hoạt động khai thác khoáng sản hơn 26,54 tỷ đồng, giảm 4%. Số thu giảm do một số dự án trên địa bàn tỉnh đã hoàn thành, các dự án đang triển khai chậm hoặc tạm dừng vì vướng mắc thủ tục.

Thực tế, công tác quản lý thu phí BVMT còn gặp khó khăn. Tình trạng khai thác tài nguyên trái phép, không kê khai và nộp phí đúng quy định vẫn xảy ra. Một số trường hợp kê khai thiếu sản lượng tài nguyên khai thác; kê khai sai chủng loại tài nguyên nhằm áp dụng mức phí thấp hơn; kê khai chậm so với thời hạn. Mặt khác, cơ chế phối hợp cung cấp thông tin liên quan đến hoạt động khai thác tài nguyên chưa kịp thời; việc phát hiện, xử lý vi phạm còn chậm…

Tăng cường rà soát, kiểm tra

Với thực trạng trên, vừa qua, lãnh đạo Cục Thuế tỉnh chỉ đạo các phòng, chi cục thuế có văn bản triển khai, hướng dẫn chính sách, nghĩa vụ về phí BVMT đối với hoạt động khai thác khoáng sản để người nộp thuế kê khai bổ sung, khắc phục vi phạm. Các đơn vị phải chủ động rà soát hoạt động sản xuất kinh doanh của người nộp thuế có phát sinh khai thác khoáng sản; đặc biệt kiểm tra người nộp thuế thực hiện dự án đầu tư, có công trình xây dựng cơ bản để thu đúng, đủ, kịp thời tiền phí BVMT vào ngân sách nhà nước trong từng thời kỳ. Bên cạnh đó, phải triển khai trên diện rộng công tác kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế và xem xét kiểm tra thực tế tại doanh nghiệp theo chuyên đề về nộp phí BVMT; thu thập thông tin chủng loại, số lượng khoáng sản từ hồ sơ dự án, xây dựng, cải tạo. Ngoài ra, cơ quan thuế phải rà soát các trường hợp có nộp tờ khai thuế tài nguyên đối với khai thác khoáng sản nhưng không kê khai phí BVMT; thực hiện công khai số phí BVMT mà người nộp thuế phải nộp theo quy định…

Cục Thuế tỉnh kiến nghị, thời gian tới, các cơ quan chức năng, chính quyền các địa phương cần tăng cường công tác quản lý nhà nước đối với hoạt động khai thác khoáng sản. Cơ quan quản lý chuyên ngành tài nguyên cần trao đổi thông tin đầy đủ, kịp thời để cơ quan thuế làm tốt công tác quản lý, xử lý các trường hợp vi phạm khi khai thác. Các cơ quan chức năng cần xử lý nghiêm các hành vi khai thác tài nguyên bất hợp pháp; hành vi trốn thuế, gian lận phí, khai sai phí…

K.NGUYỄN

Phí BVMT là khoản thu ngân sách nhằm phòng ngừa, hạn chế tác động xấu đến môi trường, khắc phục suy thoái, ô nhiễm môi trường, tái tạo cảnh quan môi trường tại địa phương nơi có khai thác khoáng sản. Vì vậy, tổ chức, cá nhân khai thác khoáng sản phải có nghĩa vụ nộp đủ phí BVMT mà không phân biệt là hoạt động khai thác có hợp pháp hay không; không phụ thuộc vào mục đích có thu hồi, sử dụng khoáng sản, trừ đối tượng không phải nộp phí BVMT đã được quy định.

Theo quy định, trường hợp tổ chức, cá nhân khai thác khoáng sản làm vật liệu xây dựng thông thường trong diện tích đất ở thuộc quyền sử dụng đất của hộ gia đình, cá nhân để xây dựng các công trình của hộ gia đình, cá nhân trong diện tích đó và trường hợp đất, đá khai thác để san lấp, xây dựng công trình an ninh, quân sự, phòng, chống thiên tai, khắc phục, giảm nhẹ thiên tai thì không phải nộp phí BVMT đối với khai thác khoáng sản đó.